После распродажи и в значительной степени отставания от основных фондовых рынков в течение последних 16 месяцев Китай недавно значительно восстановился после снятия карантина в Шанхае. Настроения инвесторов стабилизировались вместе с экономическими и нормативными условиями, о чем свидетельствует положительный приток капитала в китайские акции с начала года.

По сравнению с США и Европой, которые борются с растущим инфляционным давлением и опасениями возможной рецессии, Китай неожиданно оказался в лучшем положении. Может ли это быть подходящим моментом для инвесторов, чтобы начать на цыпочках возвращаться в китайские акции?

Экономический подъем за счет людей

Чтобы было ясно, мы не удивлены поворотом событий, даже до того, как последние данные по производственному сектору и сектору услуг указывали на набирающее силу восстановление. В условиях жестких ограничений и сбоев в логистике экспорт Китая в основном оставался прежним, отчасти благодаря стойкому духу китайского народа и компаний. Китайские предприниматели полны решимости и усердно работают над тем, чтобы выпускать самые привлекательные продукты по самым привлекательным ценам даже в эти трудные времена.

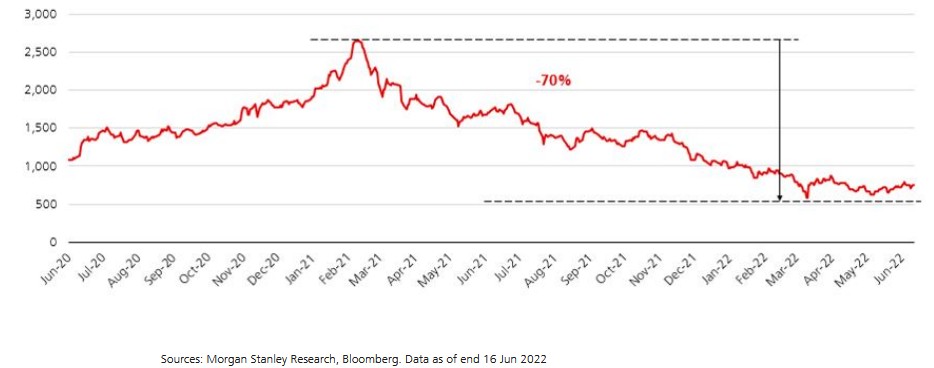

Наша работа в качестве фундаментального специалиста по подбору акций заключается в том, чтобы определить те компании, которые, по нашему мнению, станут сильнее, конкурентоспособнее и получат более широкое признание во всем мире. Мы думаем, что есть еще много крупных китайских компаний, у которых есть такой шанс, особенно с учетом того, что недавняя коррекция рынка отбросила некоторые из наиболее убыточных и менее конкурентоспособных компаний (см. график ниже). На бычьем рынке часто достаточно ликвидности, чтобы поддерживать большое количество компаний, но как только этот избыток иссякает и рынок возвращается к фундаментальным показателям, оставшиеся компании, как правило, более здоровы и могут двигаться вперед на более твердой основе.

Рынок возвращается к основам и менее щедр к убыточным компаниям

Фокус смещается на прибыльные компании

Лидерство с лидерами отрасли

И это одна из основных причин того, что наши стратегии ориентированы на лидеров отрасли. Хотя изменения в политике до сих пор оказывали большее влияние на ведущие в отрасли компании, обращение к их менее конкурентоспособным коллегам не является разумным решением. Почему? Начнем с того, что репутация компании в своей отрасли является одним из многих факторов, на которые мы обращаем внимание при принятии решения об инвестировании. Учитывая влияние изменений в политике и регулятивного контроля за последние два года, мы осознаем и предупреждаем о вероятности того, что отрасль станет мишенью для регулирующих органов, но это не изменило наших основных принципов инвестирования в поиске отличных компаний.

Мы дисциплинированы и давно ориентируемся на лидеров отрасли — по большей части на двух ведущих игроков отрасли с точки зрения доли рынка — из-за их долгосрочного потенциала. Только самые конкурентоспособные компании выживут в изменяющихся рыночных условиях, а менее конкурентоспособные — нет. Неважно, где находится компания, но когда интересы учредителей, менеджмента и акционеров совпадают и когда менеджмент работает на акционеров, у вас есть ингредиенты для создания великой компании. И, скорее всего, великая компания делает отличные акции.

Тем не менее, наша давняя структура инвестирования стала более многомерной, чем раньше, и мы смотрим на компании с разных точек зрения. Хотя мы не можем предсказать, что ждет определенные компании в будущем, мы можем диверсифицировать различные риски, включая политический риск, инвестируя в несколько компаний и отраслей. Учитывая нашу направленность и возвращение рынка к фундаментальной истории, мы по-прежнему верим, что высококачественные компании с сильными конкурентными преимуществами будут давать результаты в долгосрочной перспективе.

Отскок акций

До мая китайские акции были сбиты до того, что мы считаем неприемлемо дешевым уровнем — примерно на одно отклонение ниже их исторического среднего торгового значения. Исторически сложилось так, что за периодом слабости рынка обычно следует сильное ралли, которое мы наблюдаем сегодня.

Интересно, что из-за экономического спада многие китайские компании имеют больше шансов на восстановление. Замедление вынудило компании сокращать расходы и работать по более здоровой и экономичной модели, что способствовало более высокому, чем ожидалось, росту чистой прибыли. Если мы воспримем замедление роста как скрытое благословение, некоторые компании теперь лучше настроены, чтобы сообщать о высоких доходах и работать в долгосрочной перспективе после восстановления экономики. И поскольку многие высококачественные китайские компании торгуются по чрезвычайно привлекательным ценам, мы считаем, что китайские акции могут превзойти свои мировые аналоги в среднесрочной перспективе, несмотря на новые взлеты и падения, которые могут быть вызваны вспышками COVID и продолжающимися блокировками.

Автор исследований – UBS. Не является ИИР.